Es ist Ihre Zukunft

Es gibt Zeiten im Leben, da hat man einen Lauf. Beruflich geht es steil bergauf und das Gehalt zieht mit. Jeder Tag ist eine Challenge, die es zu meistern gilt. Aber das Team stimmt. Der Spirit auch. Und der Erfolg spornt an. Zu mehr. Auch privat ist alles auf einem guten Weg. Man hat sich gefunden – und vielleicht auch den Partner fürs Leben. Man plant die Zukunft. Erfüllt sich vieles, was lange auf der Wunschliste stand. Das Auto wird größer, die Reisen weiter. Es läuft.

Wer auf der „sunny side of life“ unterwegs ist, denkt oft nicht daran, dass es auch schnell anders aussehen kann. Was, wenn man plötzlich nicht mehr in der Lage ist, seinen Job auszuüben? Ohne Einkommen bricht die gesamte finanzielle Basis weg. Mit der Berufsunfähigkeitsvorsorge von AXA sorgen Sie dafür, dass alles weiterläuft – selbst wenn ein Unfall oder eine schwere Krankheit Sie beruflich ausbremsen sollte.

Unser Tarifangebot - flexibel und fair

Sie können sich mit unterschiedlichen Tarifen gegen Berufsunfähigkeit schützen. Der Tarif gibt vor, welche Voraussetzungen erfüllt sein müssen, damit die Leistung erbracht wird.

Berufsunfähigkeitsversicherung: Das Basic-Wissen

Wenn Sie berufsunfähig werden, dann können Sie nicht mehr arbeiten und verdienen somit kein Geld mehr. Werden Sie berufsunfähig, bevor Sie eine Versicherung abgeschlossen haben, sind Sie auf den Staat und damit auf eine Erwerbsminderungsrente angewiesen. Doch leider reicht der gesetzliche Schutz bei Berufsunfähigkeit oft nicht aus. Um finanzielle Engpässe zu vermeiden, sollten Sie sich daher absichern und mit einer Berufsunfähigkeitsversicherung privat vorsorgen.

Die Berufsunfähigkeitsversicherung von AXA sichert Sie zuverlässig und günstig ab und schließt die Lücke zu den viel zu geringen staatlichen Leistungen. Dabei bieten wir Ihnen die Auswahl zwischen drei günstigen Tarifen.

Die Berufsunfähigkeitsversicherung ist eine der sinnvollsten und wichtigsten Versicherungen überhaupt, weil ...

- ... es ein unterschätztes Risiko ist. Aktuelle Studien belegen, dass es jeden vierten Berufstätigen trifft. Das heißt, dass jeder Vierte nicht mehr bis zum normalen Rentenalter arbeiten kann. Hauptauslöser sind jedoch nicht Unfälle, sondern Krankheiten und zu viel Stress am Arbeitsplatz – damit sind alle und nicht nur risikoreiche Berufsgruppen betroffen

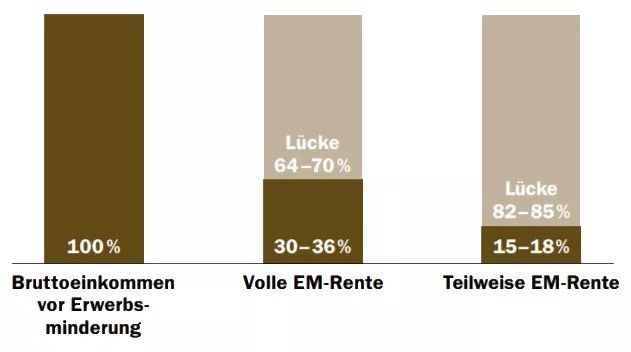

- ... der Staat Berufsunfähige zu wenig unterstützt. Ohne Berufsunfähigkeitsversicherung können Sie lediglich auf die Hilfe vom Staat hoffen, die in der Regel zu gering ausfällt. Ein Rechenbeispiel aus der Statistik der Deutschen Rentenversicherung (Rentenversicherung in Zahlen, Ausgabe 7/2016) zeigt: Frauen die noch zwischen 3 bis 6 Stunden pro Tag arbeiten können, erhalten durchschnittlich 435 Euro Unterstützung im Monat. Männer können bei gleichen Bedingungen mit 524 Euro rechnen. Davon lässt sich häufig nicht einmal die Miete bezahlen.

Ansprüche bei Erwerbsunfähigkeit

Restarbeitszeit pro Tag:

- Weniger als 3 Stunden = volle Erwerbsminderungsrente

- 3 bis 6 Stunden = teilweise Erwerbsminderungsrente

- 6 Stunden oder mehr = kein Anspruch

Sie sind berufsunfähig, wenn Sie in Ihren aktuellen Beruf weniger als 50 % der vorher erbrachten Arbeit leisten können. Zusätzlich gilt: Die Berufsunfähigkeit muss je nach Tarif mindestens sechs Monate ununterbrochen zu erwarten sein. Die behandelnden Ärzte müssen den Krankheitszustand, die Funktionsbeeinträchtigung und die zeitliche Prognose feststellen und medizinisch durch Atteste nachweisen.

AXA beurteilt die Situation dann anhand der Diagnosen Ihrer Ärzte.

Wenn Sie eine Berufsunfähigkeitsversicherung bei AXA abschließen, dann sind Sie bereits ab dem ersten Tag der Vertragslaufzeit versichert und das sogar weltweit. Wie lange die BU zahlt, hängt von drei Faktoren ab:

- Ihrer Lebensdauer. Nur wenn Sie leben, können Sie auch Leistungen erhalten.

- Der Dauer der Berufsunfähigkeit. Nur wenn Sie berufsunfähig sind, haben Sie Anspruch auf die Leistungen.

- Die beim Abschluss im Vertrag vereinbarte Leistungsdauer. Diese konnten Sie im Vertrag selbst festlegen. Die maximale Dauer hängt jedoch auch von Ihrem Beruf ab sowie von dem voraussichtlichen Eintritt in die gesetzliche Rente.

AXA bietet übrigens eine Tarifauswahl. Wenn Sie den L-Tarif auswählen, dann zahlt AXA auch bei längerer Krankschreibung (Arbeitsunfähigkeitsklausel).

Eine wichtige Rolle spielt die Höhe der Berufsunfähigkeitsrente sowie Ihr Alter beim Abschluss und bis wann Sie sich schützen wollen.

Um eine faire und risikogerechte Beitragskalkulation erstellen zu können, werden zusätzlich folgende Aspekte bewertet:

- Beruf: Wir stellen Ihre Berufsgruppe und Ihr Berufsrisiko fest.

- Medizinisches Risiko: Wir fragen nach Ihrer Gesundheit.

- Sonder- und Sportrisiken: Wir fragen nach riskanten Hobbies.

- Finanzielle Verhältnisse: Wir bewerten das subjektive Risiko bei der Absicherung des Geldbetrages für Ihre BU-Rente.

Auf dieser Basis erfolgen dann die individuelle Risikoeinschätzung und die Bewertung der anfänglichen Beitragshöhe.

In den Online-Verträgen der AXA sind dynamische Steigerungen eingeschlossen. Im Laufe der Jahre werden Ihre Beiträge und damit Ihre Berufsunfähigkeitsrente jährlich angepasst. Wir sprechen hier von der sogenannten dynamischen Beitragsanpassung. Eine Beitragsanpassung ist wichtig, damit die Kaufkraft Ihrer Rente erhalten bleibt. Zum Beispiel bewirkt die Inflation, dass 1.500 € in 20 Jahren nicht mehr so viel wert sind wie heute. Die dynamische Beitragsanpassung hat also zur Folge, dass Ihre Beiträge im Laufe der Zeit steigen. Damit erhöht sich jedoch gleichzeitig auch Ihre BU-Rente, was diese sehr viel zukunftssicherer macht.

Sie haben das Recht, dieser jährlichen Anpassung zweimal in Folge zu widersprechen. Nach dem dritten Widerspruch entfällt jedoch die Möglichkeit zur dynamischen Beitragsanpassung.

Nutzen Sie den BU-Rechner, um Ihren Beitrag zu berechnen. Die Beitragskosten für Ihre Berufsunfähigkeitsversicherung werden durch Ihre gewünschte Rentenhöhe beeinflusst. Doch wie hoch soll Ihre Berufsunfähigkeitsrente sein? Bei AXA bleibt dies Ihre individuelle Entscheidung. Wenn Sie sich noch unsicher sind, dann nutzen Sie den BU-Rechner. Beim Durchlaufen des Berufsunfähigkeitsversicherungsrechners erhalten Sie eine Empfehlung für Ihre optimale Rentenhöhe. AXA ermittelt diesen Wert auf Basis Ihres Einkommens und Ihrer Absicherungssituation. So steht Ihrer optimalen Berufsunfähigkeitsabsicherung nichts mehr im Weg.

Genug Theorie? Dann probieren Sie unseren Berufsunfähigkeitsversicherungsrechner doch gleich mal selber aus.

- Einfach und verständlich individuelles Angebot erhalten

- Schnelle und anonyme Gesundheitsprüfung

- Sofortige Absicherung

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.